インプラントは保険適用される?

インプラントは保険適用される?費用を抑える医療費控除の仕組みまでを解説

インプラント治療は原則として保険適用外の自由診療です。しかし、極めて例外的なケースで適用される場合や、ほとんどの方が利用できる「医療費控除」を活用すれば、費用負担を大幅に軽減できます。

この記事では、その具体的な条件から手続きまでを、分かりやすく解説します。

この記事でわかること

1.インプラントが保険適用になる、ごく稀なケースの全条件

2.費用負担を賢く抑える「医療費控除」の仕組みと計算方法

3.あなたがまず何をすべきか、具体的な次のステップ

【結論】インプラント治療は原則、保険適用外(自由診療)です

なぜインプラント治療が基本的に保険の対象とならないのか、その理由と、他の治療法との違いについて解説します。

◆ そもそも健康保険が使える治療とは?

まず大切なこととして、日本の公的医療保険(健康保険)は、病気やケガの治療を目的としています。虫歯や歯周病の治療のように、機能回復に最低限必要と国が定めた範囲の治療が「保険診療」にあたります。

一方で、より見た目を美しくしたい(審美目的)というご要望や、より快適な使い心地を求める治療は、「贅沢診療」と見なされ、保険の対象外となります。これが「自由診療(自費診療)」です。

◆ なぜインプラントは「自由診療」に分類されるのか

インプラント治療は、失った歯の機能を回復させる非常に優れた方法ですが、現在の日本の制度では「審美性の回復も目的とした、より高度な治療」という位置づけです。

そのため、保険診療で認められているブリッジや入れ歯といった選択肢がある以上、インプラントは「贅沢診療」と判断され、原則として自由診療に分類されるのです。

◆ ブリッジ・入れ歯との保険適用の違い

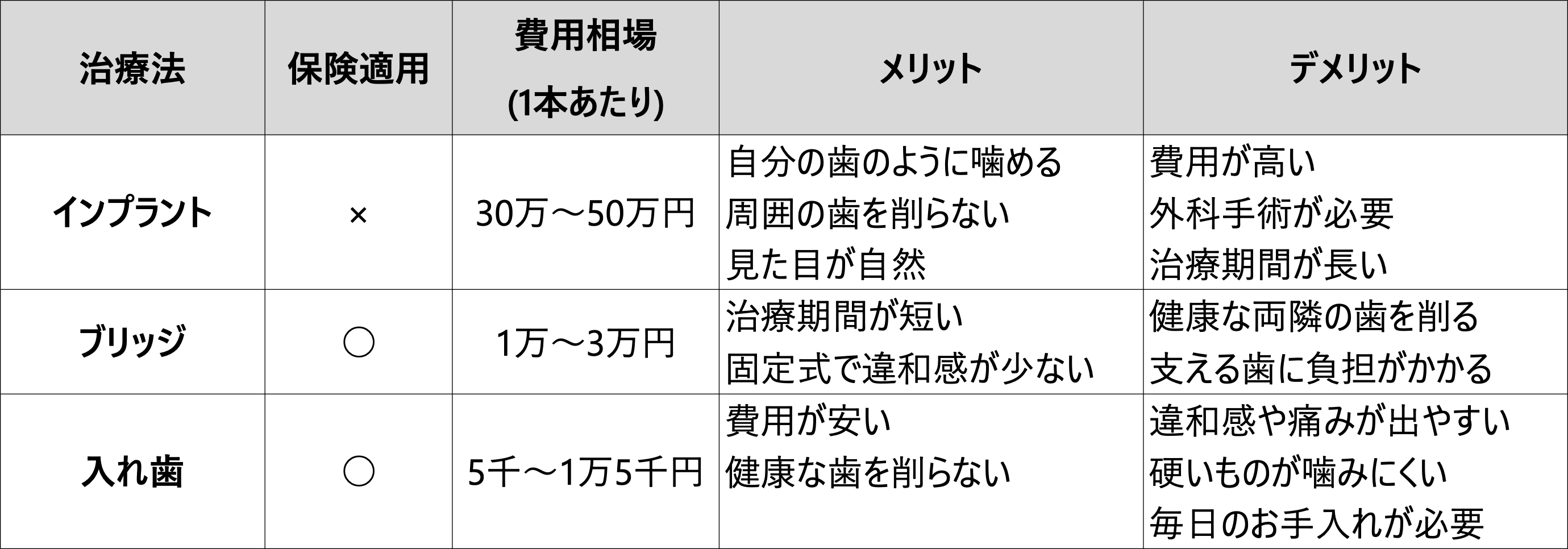

歯を失った際の治療法は、インプラントだけではありません。それぞれの保険適用の有無を比較してみましょう。

【インプラント・ブリッジ・入れ歯の保険適用と費用の違い一覧表】

【例外】インプラントが保険適用になる“たった2つ”の特殊なケース

「原則は分かったけど、例外はないの?」と思われたかもしれません。極めて稀ですが、インプラントが保険適用になるケースが存在します。具体的には、以下の2つの条件のいずれかを満たす必要があります。

ケース①:病気や第三者による事故で顎の骨を広範囲に失った

がんの手術や、交通事故などが原因で、顎の骨(顎骨)が広範囲にわたってなくなってしまったケースです。「広範囲」とは、ただ歯が抜けただけでなく、それを支える顎の骨自体が大きく欠損している状態を指します。

ケース②:生まれつき顎の骨が1/3以上連続して欠損している

こちらは先天的な理由です。生まれつき、上あご・下あごの骨のいずれかが、連続して3分の1以上ない、と診断された場合が該当します。

【重要】保険適用には「医療機関の条件」もクリアする必要がある

さらに注意が必要なのは、仮に患者様が上記の条件に当てはまっても、どの歯科医院でも保険適用で治療が受けられるわけではないという点です。

以下の厳しい施設基準を満たし、国から認可を受けた、ごく一部の医療機関(大学病院や総合病院の口腔外科など)に限られます。

• 入院用のベッドが20床以上ある

• 歯科または口腔外科に、常勤の歯科医師が2名以上配置されている

• 当直体制が整備されている

ご自身の状況が「もしかしたら」と思われたら、まずはお近くの大学病院などに相談してみるのがよいでしょう。

保険適用外でも費用負担を抑える3つの現実的な方法

保険適用が難しいと分かり、がっかりされたかもしれません。ですが、ご安心ください。費用負担を軽減するための、もっと現実的で、多くの方が活用できる制度があります。

【最重要】ほとんどの方が対象!「医療費控除」を徹底活用する

医療費控除とは、1年間(1月1日~12月31日)に支払った医療費が10万円(または総所得金額の5%)を超えた場合に、確定申告をすることでお金(所得税)が戻ってくる制度です。

◆ 対象となる費用: インプラントの治療費はもちろん、通院にかかった交通費(公共交通機関)なども合算できます。

◆ 申請方法: 翌年の2月16日~3月15日に、会社員の方でもご自身で確定申告を行う必要があります。

◆ 注意点: デンタルローンやクレジットカードで支払った年も、控除の対象になります。信販会社が立て替えた年に申請してください。

【計算例】課税所得300万円(年収約500万円)の方が、インプラント費用100万円を支払った場合

1.控除額の計算: 100万円(医療費) – 10万円 = 90万円

2.還付金の計算: 90万円(控除額) × 20%(所得税率) = 18万円

さらに、翌年度の住民税も9万円安くなるため、合計で27万円も負担が軽減される計算になります。

※あくまでモデルケースであり、実際の金額は所得や他の控除によって変動します。

「高額療養費制度」はインプラントで使える?

よく医療費控除と混同されがちなのが「高額療養費制度」です。こちらは、保険診療の自己負担額が、1ヶ月で上限額を超えた場合に、その超えた分が払い戻される制度です。

したがって、原則自由診療であるインプラント治療には、この制度は利用できません。

加入している「民間の医療保険」の給付金を確認する

ご自身で加入されている生命保険や医療保険の特約で、「先進医療特約」などが付いているケースがあります。契約内容によっては、インプラント治療が給付金の対象となる可能性もゼロではありません。一度、保険会社に問い合わせてみることをお勧めします。

そもそもインプラント治療の費用相場と内訳は?

医療費控除で負担が軽くなるといっても、元の費用がいくらなのか気になりますよね。ここでは、費用の相場と、その内訳について解説し、価格の不透明感を解消します。

インプラント1本あたりの費用相場は30万~50万円

インプラント治療は、地域や使用するメーカー、歯科医院の設備によって価格が変動しますが、おおむね1本あたり30万~50万円が全国的な相場です。

何にいくらかかる?費用の内訳を理解しよう

「インプラント1本」の価格には、主に以下の費用が含まれています。

• 相談・診断料: 無料~5万円(CT撮影など)

• 手術費用: 15万~30万円(インプラント本体の埋め込み手術)

• 上部構造(被せ物): 5万~15万円(セラミックなどの歯の部分)

事前に提示される見積もりで、これらの内訳がしっかり説明されるかどうかも、信頼できるクリニックを見極めるポイントです。

なぜクリニックによって費用が違うのか?

費用の差は、主に以下の要因によって生まれます。

• インプラントメーカーの違い: 世界には100社以上のメーカーがあり、品質や実績によって価格が異なります。

• 上部構造の材質: 見た目や耐久性に優れたセラミックは高価になる傾向があります。

• 設備投資: CTや手術室など、安全な治療を行うための設備が整っているか。

• 保証期間: 治療後の保証期間の長さ。

インプラントと保険に関するよくあるご質問(FAQ)

最後に、よくある質問についてお答えします。

Q. 医療費控除は、家族の分も合算できますか?

A. はい、できます。

生計を同じにする配偶者や親族のために支払った医療費は、すべて合算して申告することが可能です。

Q. デンタルローンを利用した場合、医療費控除はどうなりますか?

A. ローンを組んだ年(信販会社が治療費を立て替えた年)に、全額を申告できます。

手元に現金がなくても、ローン契約が成立した時点で支払いが確定したとみなされるためです。領収書の代わりに、ローン契約書の写しを保管しておきましょう。

Q. 引っ越しした場合、インプラントの保証はどうなりますか?

A. クリニック独自の保証がほとんどのため、転院先で引き継ぐことは難しいのが現状です。

ただし、インプラントメーカーによっては、転居先の提携クリニックで保証が受けられるシステムを持つところもあります。治療前に、保証内容についてもしっかり確認しておくことが大切です。

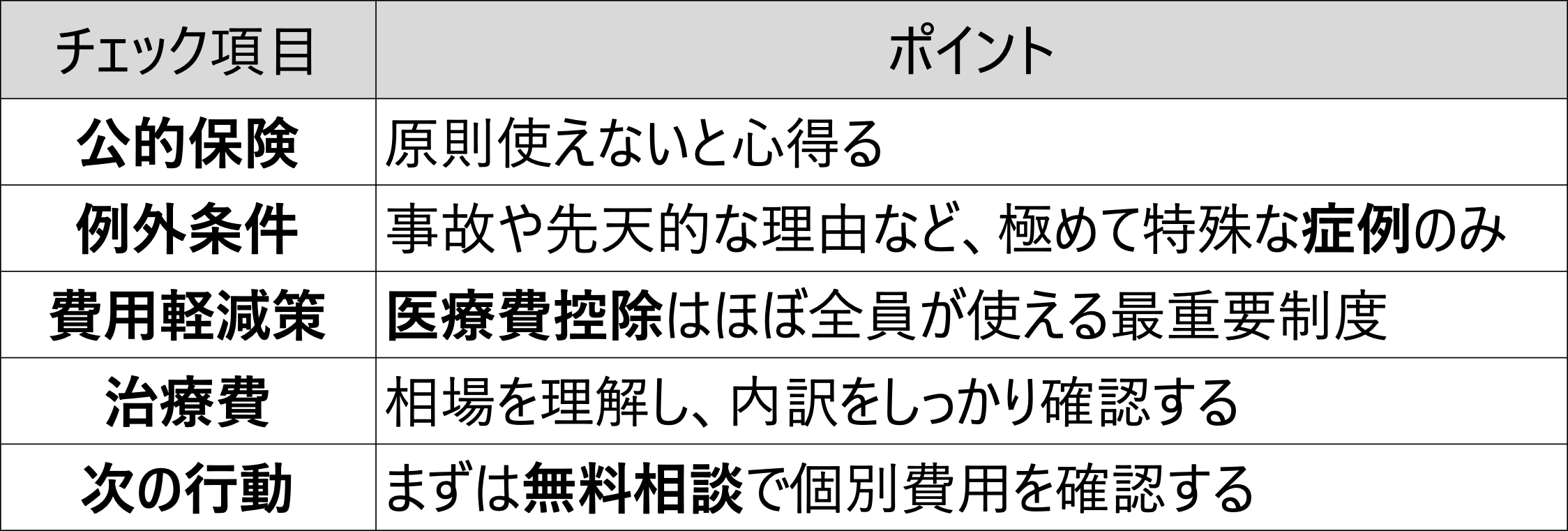

まとめ:インプラント費用で後悔しないために、まずは専門家へ相談を

インプラント治療を検討する上で、費用に関する正しい知識は不可欠です。この記事の要点を、最後にもう一度確認しましょう。

【インプラント費用で押さえるべき重要ポイント】

保険適用は非常に稀ですが、医療費控除などを活用すれば、負担を大きく軽減できる可能性があります。

一番大切なのは、インターネットの情報だけで判断するのではなく、ご自身の状況で、どのくらいの費用がかかるのか、どのような治療計画が最適なのかを、信頼できるクリニックで相談してみることです。